Jeune entreprise Innovante – JEI – Ce que vous devez savoir

L’essentiel sur le statut de Jeune Entreprise Innovante

Le statut de Jeune Entreprise Innovante (JEI) permet aux jeunes entreprises très actives en R&D d’obtenir un soutien financier significatif pour leur permettre de passer le cap difficile des premières années de leur développement.

Conditions d’obtention du statut

Pour obtenir du statut de Jeune Entreprise Innovante, les entreprises doivent remplir 5 conditions :

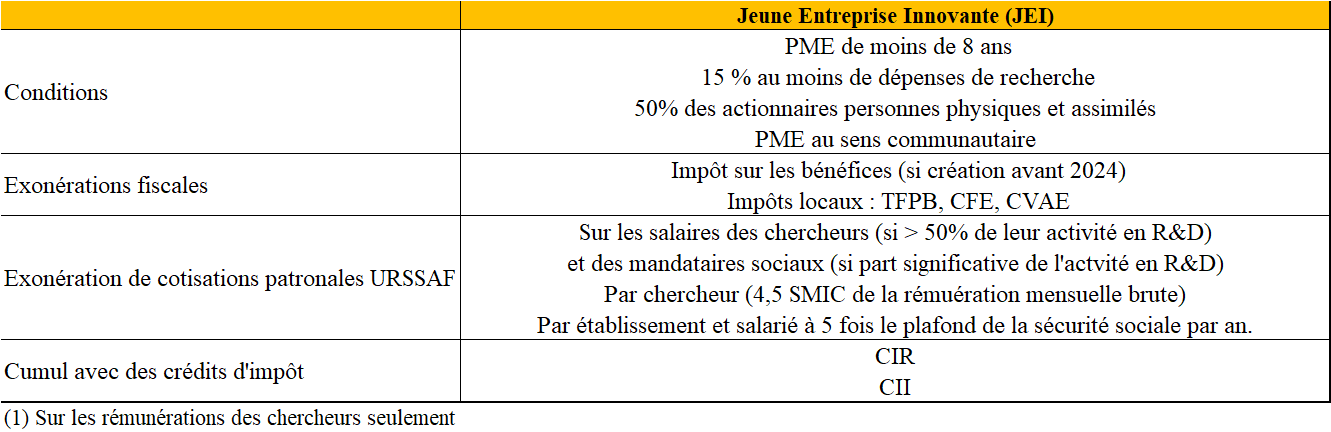

- Avoir moins de 8 ans d’existence,

- Être une PME au sens du Code Générale des Impôts (moins de 250 salariés et chiffre d’affaires annuel inférieur à 43 M€, ou total du bilan inférieur à 50 M€),

- Être indépendante (détenue au moins à 50% par des personnes physiques de façon directe ou indirecte, y compris les capitaux-risqueurs),

- Exercer une activité réellement nouvelle,

- Consacrer au moins 15% des dépenses totales de l’entreprise à la recherche et au développement (R&D).

Le quota de dépenses de R&D se calcule à quelques nuances près de la même façon que celui-ci du Crédit d’Impôt Recherche (CIR). Les dépenses engagées doivent présenter des aléas techniques non maitrisables et permettre d’accroitre les connaissances dans le domaine technique considéré. En conséquence, sont exclues du quota des 15% les dépenses destinées à adapter des techniques existantes.

Ces dépenses, minorées des subventions encaissées, sont les suivantes :

- Salaires bruts et charges sociales patronales des chercheurs (le double pour les jeunes docteurs et sous certaines conditions),

- Rémunérations des gérants effectuant de la recherche,

- Dépenses de fonctionnement évaluées, soit forfaitairement à 43% des dépenses de personnel et dotations aux amortissements,

- Coût des opérations de sous-traitance de recherche confiées à des organismes scientifiques publics, à des experts scientifiques et des structures privées agréés par le Ministère de la Recherche.

- Frais de protection intellectuelle (prise et maintenance de brevets)

Les avantages dont bénéficie le statut de Jeune entreprise Innovante

Les exonérations, fiscales et sociales, portent sur les 8 ans suivant leur création.

Les exonérations fiscales et…

- Exonération d’impôt sur les bénéfices, totale, puis suivie d’une période d’abattement de 50 % de douze mois chacune, ces avantages s’appliquent à des exercices bénéficiaires (sur la période de 8 ans susmentionnée) qui ne sont pas forcément consécutifs,

- Exonération totale au titre de la Contribution Foncière des Entreprises (C.F.E.) et de la Contribution à la valeur ajoutée économique (C.V.A.E.).

Pour les entreprises créées avant le 1er janvier 2024. Pour plus de détails, cf. Création du statut JEC et modification du statut JEI.

Ces exonérations fiscales sont soumises à la règle européenne des minimis, qui plafonne les allégements fiscaux que peuvent recevoir les entreprises chaque année. Pour la période 2010-2012, ces allègements ne doivent pas dépasser 200 K€ par entreprise. Les exonérations de charges sociales ne rentrent pas dans le calcul de ce plafond.

Pour conserver son statut, la société doit maintenir l’effort de recherche de 15% pour chaque exercice fiscal. Enfin, ce statut ne peut être cumulé avec celui susceptible d’être obtenu au titre des pôles de compétitivité.

L’entreprise peut cumuler ce statut de Jeune Entreprise Innovante avec le CIR et le CII.

… Sur les charges sociales

Cette exonération des charges sociales patronales URSSAF porte sur les salaires des personnels de recherche pendant les 8 ans suivant leur création.

Elle est plafonnée :

- Par chercheur, à la partie des rémunérations brutes inférieures à 4,5 fois le Smic,

- Par établissement et salarié, à 5 fois le plafond annuel de la Sécurité sociale.

Par chercheur, il faut en principe comprendre les salariés et assimilés dont le temps de travail est consacré au moins à 50% à des opérations de R&D au sens fiscal du terme. Les mandataires sociaux peuvent cependant bénéficier de l’exonération dès lors qu’ils y consacrent une part significative de leurs temps de travail.

L’exonération couvre intégralement les cotisations patronales d’assurances sociales (maladie, maternité, invalidité, vieillesse, décès), d’allocations familiales et d’accidents du travail et maladies professionnelles. Cependant, elle ne s’applique pas aux cotisations de retraite complémentaire, de prévoyance, ni à la contribution au FNAL.

Le statut de Jeune Entreprise Innovante : en résumé

Jeune Entreprise Innovante

Quelques conseils pour optimiser le statut de Jeune Entreprise Innovante

Pour réduire le risque de remise en cause du caractère innovant de programme de recherche et par conséquent du statut de Jeune Entreprise Innovante, les entreprises sont fortement incitées à demander au Service des Impôts des Entreprises (SIE) dont elles dépendent, de prendre position sur le caractère innovant du ou des projets, en déposant une demande d’avis préalable (rescrit). L’absence de réponse de l’Administration dans les 4 mois à compter du dépôt de la demande vaut accord de sa part. Cependant, celle-ci peut toujours effectuer un contrôle sur la réalité et le quantum des dépenses.

Puis-je déposer une demande selon la procédure du rescrit fiscal au titre des années antérieures ?

Vous pouvez déposer en N une demande au titre des exercices N N-1 et N-2. Ainsi, jusqu’au 31 décembre 2025, vous pouvez déposer une demande au titre des années 2024, 2023 et 2022.

Suis-je obligé de déposer une demande d’avis préalable pour bénéficier du statut ?

Non, c’est simplement une recommandation. En d’autres termes, vous pouvez vous placer sous le statut de Jeune Entreprise Innovante de votre propre chef. Simplement, en cas de contrôle, l’Administration pourra remettre en cause le caractère innovant de la recherche. En revanche, si vous avez déposé une demande d’avis préalable (rescrit), l’Administration ne pourra remettre en cause ce caractère innovant dans la mesure où la recherche décrite dans la demande correspond à la réalité.

Puis-je cumuler ce statut avec le Crédit d’Impôt Recherche (CIR) ?

Absolument, toute entreprise bénéficiant du statut de Jeune Entreprise Innovante bénéficie systématiquement du CIR. Mais l’inverse n’est pas toujours vrai. Pour plus de détails, cf. Crédit d’Impôt Recherche (CIR).

La filiale d’un groupe, étranger ou non, peut-elle être éligible au statut ?

Oui, c’est possible à condition d’être considérée comme indépendante et d’exercer une activité réellement nouvelle (cf. ci-avant). L’appréciation du caractère nouveau est une question de fait. Mais en tout état de cause, la filiale ne doit pas être dans une situation de dépendance économique vis-à-vis de sa société-mère pour bénéficier du statut de Jeune Entreprise Innovante.

Pour l’appréciation du seuil des minimis dont bénéficie la Jeune Entreprise Innovante, dois-je tenir compte de la seule entité bénéficiaire des aides mais également des sociétés-mère ou filles ?

Le respect des minimis s’apprécient toujours par entité. En revanche, pour que l’entité puisse être considérée comme une PME au sens communautaire (et donc bénéficier des aides), elle doit agréger à son total de bilan, de chiffre d’affaires et des effectifs, ceux des sociétés mère et filles selon les critères suivants : en dessous de 25% de détention, aucune agrégation, entre 25 et 50%, agrégation proportionnelle, au-dessus de 50%, prise en compte à 100%. Exemple : si la société M détient 42% de A et 58% de B, 15% de C, l’agrégation du chiffre d’affaires, du bilan et du résultat sera de 100 % M, 42%A, 100% B, et 0% de C.

Les charges patronales d’URSSAF relatives à ma rémunération de président de SAS ou de SA peuvent-elles bénéficier de l’exonération ?

Oui, car vous dépendez du régime général des salariés. Vous pouvez aussi conclure avec votre société un contrat de travail afin de séparer vos responsabilités managériales de celles relevant de la directeur de la R&D, à condition cependant que vous ne déteniez pas la majorité du capital. Dans ce dernier cas, c’est uniquement la rémunération perçue en tant que directeur ou responsable de la R&D qui bénéficiera de l’exonération de charges sociales URSSAF.

Et si je suis gérant majoritaire d’EURL ou de SARL ?

Non, car vous êtes affilié au régime des travailleurs non salariés (TNS) et non au régime général des salariés.

Les stagiaires peuvent-ils bénéficier d’une exonération de charges sociales au même titre que les salariés ?

Non, car ils ne sont pas salariés.

Pour aller plus loin

Le cabinet Jean-Claude Armand et Associés vous assiste pour les prestations suivantes :

- Mise en place des procédures pour obtenir le statut de Jeune Entreprise Innovante (dossier scientifique, dossier financier,…),

- Montage du dossier de demande d’avis préalable si nécessaire,

- Assistance en cas de demande ou de contrôle par l’administration fiscale.

Notre organisation souple et légère s’appuie sur des experts ayant une forte expérience du CIR et de la Jeune Entreprise Innovante. Nous assurons des prestations de qualité à des prix très compétitifs. Au cabinet Jean-Claude Armand et Associés, nous estimons que les avantages fiscaux doivent bénéficier avant tout aux entreprises.

Pour nous, c’est d’abord une question d’éthique !

Vous souhaitez plus d’informations ?