Démembrement en location meublée : pourquoi c’est fiscalement avantageux

Démembrement en location meublée : abstract

Le loueur meublé a intérêt à donner la nue-propriété et à conserver l’usufruit, lorsqu’il est assujetti à un régime réel d’imposition. En effet, la dotation aux amortissements d’un usufruit est souvent plus importante qu’en pleine propriété. Explications.

Rappel du mécanisme

Pour rappel, celui-ci permet à un plein-propriétaire de donner la nue-propriété d’un bien tout en conservant son usage et ses bénéfices jusqu’à son décès. Le remembrement total au profit des donataires total intervient à ce dernier. Pour plus de renseignements, cliquez ici.

Amortissement en pleine propriété vs Amortissement de l’usufruit…

Lorsqu’il est assujetti à un régime réel d’imposition, le démembrement en location meublée permet au donateur (donc à l’usufruitier) d’augmenter l’amortissement. En pleine propriété, le foncier ne peut pas être amorti. Celui-ci peut représenter jusqu’à 50% de la valeur d’un immeuble, notamment à Paris. En retenant la méthode des composants, l’amortissement est environ de 35 ans pour un immeuble ancien, de 50 ans pour un immeuble neuf.

L’amortissement de l’usufruit est basé sur l’espérance de vie résiduelle de l’usufruitier. Lorsque le plein propriétaire consent la donation, généralement entre 50 à 70 ans, la valeur de l’usufruit représente alors entre 50 et 60% de celle de l’immeuble, l’espérance de vie à 60 ans en 2022 est de 27,5 ans pour les femmes et de 23,1 ans pour les hommes.

En résumé, la quote-part amortissable reste identique dans les 2 cas, mais comme la durée d’amortissement en usufruit est souvent plus courte que celle de l’amortissement en pleine propriété, l’amortissement annuel est bien plus élevé.

Déductibilité de l’amortissement de l’usufruit – la doctrine… et la jurisprudence.

L’administration fiscale l’a refusée, considérant qu’un usufruit ne fait pas partie de l’actif professionnel, elle admet seulement la déduction des charges supportées par l’usufruitier au cours de l’exercice pour satisfaire à ses obligations d’usufruitier (BOI-BIC-AMT-10-20 n°260), y compris les frais d’entretien de l’immeuble (BOI-BIC-CHG-20-20-2 0n°200).

La jurisprudence a cependant censuré la doctrine et a admis régulièrement le principe de l’amortissement de l’usufruit (notamment TA Strasbourg 14-3-2017 n°1602812 –CAA Nancy 22 février 2018 n°17 NC01196 –CE 24 avril 2019 (usufruit viager d’un logement loué meublé).

En synthèse, le démembrement en location meublée permet de déduire intégralement l’amortissement de l’usufruit. Celui-ci n’est pas d’ailleurs concerné par le plafonnement de ce dernier aux revenus directs, diminués des charges directes (article C-2 du CGI).

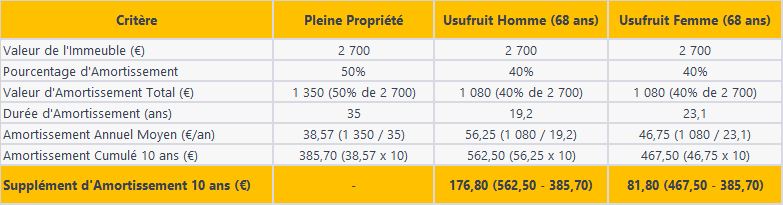

Démembrement en location meublée : exemple Amortissement en pleine propriété vs Amortissement de l’usufruit

Soit les données suivantes :

Valeur de l’immeuble situé à PARIS 2 700 K€

Age de l’usufruitier à la donation de la nue-propriété : 68 ans

Pleine propriété :

Quote-part amortissable 50%

Durée d’amortissement : 35 ans

Usufruit :

Quote-part d’usufruit : 40%

Durée d’amortissement : 19,2 ans pour un homme et 23,1 ans pour une femme, soit l’espérance de l’usufruitier à la donation (source INED 2022)

Il en résulte en bout de 10 ans un supplément d’amortissement de

- 176.80 K€ pour un homme,

- 81.80 K€ pour une femme.

Démembrement en location meublée

Démembrement en location meublée : en conclusion

Plus la part du foncier est élevée, plus la donation permet, toutes choses égales, de réduire votre imposition concernant la location meublée. Si vous êtes un homme, démembrement en location meublée vous procure un avantage fiscal plus important que si vous êtes une femme.

Pour aller plus loin

Location meublée et usufruit : que faire en cas de cession?

Le cabinet Jean-Claude Armand et Associés vous accompagne pour la gestion comptable et fiscale de votre location meublée.