Audit d’acquisition : tout ce que vous devez savoir

Ce que vous devez savoir sur l’audit d’acquisition (ou due diligence)

Le processus d’acquisition d’une société par un investisseur se déroule généralement en deux temps : En premier lieu, l’investisseur diligente ou fait diligenter des investigations. C’est la phase pré-acquisition. Si celles-ci lui paraissent concluantes, il négocie les conditions aboutissant à l’acquisition effective des titres. Cette seconde phase est appelée post-acquisition ou de cession.

Pourquoi l’investisseur potentiel procède t-il ou fait-il procéder à des diligences ? Parce qu’il existe une asymétrie d’information. En effet, le cédant (vendeur) connaît la société, le cessionnaire potentiel (acquéreur) beaucoup moins. Bref, cette asymétrie d’information est source de risques financiers importants pour l’acquéreur potentiel.

L’audit d’acquisition (ou due diligence) doit permettre à l’acquéreur de rétablir la symétrie d’information et d’apprécier tous les risques susceptibles d’affecter sa décision d’investissement. En d’autres termes, il doit assurer au cédant qu’il fait son investissement en connaissance de cause.

En quoi consiste un audit pré acquisition ou due diligence? C’est d’abord un audit comptable et financier au motif qu’il est destiné à assurer au cessionnaire potentiel, que les comptes présentent un certain degré de fiabilité (aspect comptable) et que la situation financière de la société est conforme à celle annoncée par le cédant. Sur l’étendue des travaux, il dépasse le cadre d’une mission d’audit légal (commissaires aux comptes) en y apportant souvent une dimension critique.

En complément, cet audit d’acquisition ou due diligences portent notamment sur les aspects opérationnels (structure des ventes, identification de ressources-clé, etc.). Ces aspects opérationnels sont définis d’un commun accord entre le client (en l’occurence l’acquéreur potentiel) et l’expert-comptable qui mettra en oeuvre ces due-diligences.

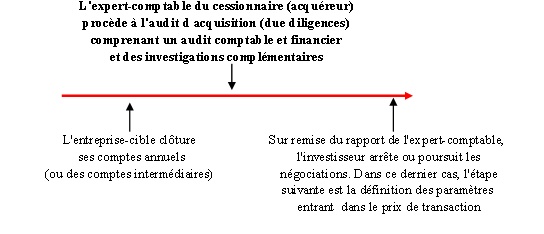

Un audit d’acquisiton se déroule de la façon suivante : La société cible établit ses comptes annuels ou une situation intermédiaire qu’audite l’expert-comptable de l’acquéreur potentiel. A la remise du rapport d’audit, l’acquéreur décide de poursuivre ou non les négociations. Schématiquement, l’audit d’acquisition s’insère dans le processus d’acquisition de la façon suivante :

Quelques conseils pour un audit d’acquisition

Quand ai-je intérêt à diligenter un audit d’acquisition ?

Comme dans beaucoup de situations, c’est un rapport cout/bénéfice. De plus, un audit d’acquisition n’étant pas une mission encadrée par des normes professionnelles strictes, c’est à l’acquéreur d’en préciser les objectifs. Pour cela, demandez à votre expert-comptable une lettre de mission (devis) après avoir défini d’un commun accord les moyens à mettre en œuvre pour atteindre lesdits objectifs.

Quand ai-je intérêt à demander à une situation intermédiaire plutôt que les derniers comptes annuels ?

D’une façon générale lorsque ces derniers ne sont plus jugés assez représentatifs de la rentabilité et du patrimoine au moment des investigations. En conséquence, il est recommandé de demander une situation intermédiaire si ces derniers comptes annuels ont été clôturés 6 mois après le commencement des investigations.

Ai-je intérêt à diligenter un audit comptable et financier lorsque la société cible dispose d’un commissaire aux comptes (CAC). ?

Certes, l’intervention d’un CAC est une garantie que les comptes sont fidèles et sincères, mais là encore, tout dépend des objectifs recherchés et du contexte. Si les comptes soumis à l’examen de l’expert-comptable sont une situation intermédiaire (et non les comptes annuels), le commissaire aux comptes n’aura procédé dans le meilleur des cas qu’à un examen limité. Un audit comptable est donc recommandé. Ensuite et indépendamment de cette première remarque, les appréciations de l’investisseur sur un certain nombre d’options de gestion (dépréciation des stocks par exemple) peuvent être différentes de celles de la société et de son CAC. Dans cette situation, l’investisseur peut demander à son expert-comptable de revoir le dossier du CAC, puis de procéder à des investigations complémentaires.

Comment préserver la confidentialité d’un audit d’acquisition ?

Pour cela, il est préférable de mettre les documents à la disposition de l’investisseur et de son expert-comptable dans un lieu indépendant des bureaux de la société-cible (appelée data room). Ce lieu est généralement celui de l’avocat-conseil de l’une des parties, l’expert-comptable de la société-cible, etc.

Le cabinet Jean-Claude Armand et Associés assure pour votre compte l’audit d’acquisition de sociétés et ou de branches d’activité

Vous souhaitez plus d’informations ?